연말정산 절세 꿀팁: 전통시장, 대중교통, 카드

안녕하세요. 예비 파이어족 주상승입니다.

연말정산 시즌이 돌아오자 연말정산 절세에 관심을 갖는 직장인 분들이 많아지고 있습니다.

연말정산 절세를 어떻게 하느냐에 따라 '13월의 월급'이 되기도 하고 '13월의 세금폭탄'이 되기도 합니다.

오늘은 연말정산 꿀팁으로 효과적인 절세법을 알아보도록 하겠습니다.

연말정산 꿀팁

1. 총급여 25%를 넘긴 소비

신용카드, 체크카드, 현금영수증 등 총급여의 25%넘겨 사용한 금액은 소득공제를 받습니다.

예를들어 연봉에서 비과세 소득을 제한 총급여가 4,000만원이라면 4,000만원×25% = 1,000만원이상을 카드사용액으로 사용해야 소득공제 대상이 됩니다.

만일 실제로 2,000만원을 사용했다면 이중 1,000만원만 소득공제대상이고 신용카드 공제율 15%를 적용해 소득공제액은 150만원이 됩니다.

4,000만원은 과세표준상 15%에 해당되므로 150만원의 소득공제액은 22만 5000원 정도의 절세혜택을 받는 셈입니다.

이때 신용카드대신 체크카드나 현금영수증을 사용했다면 30%라는 더 높은 공제율을 적용받습니다.

공제율이 2배이다보니 소득공제액은 300만원이되고 45만원의 절세혜택을 받게됩니다.

그렇다면 무조건 체크카드나 현금영수증만 사용하는 것이 좋을까요?

꼭 그렇지는 않습니다. 총급여의 25%의 소비까지는 어차피 소득공제가 되지 않으니 포인트, 할인 혜택이 좋은 신용카드를 사용하는 것이 이득입니다.

그 초과분에 대해서는 체크카드, 현금영수증, 직불카드 모두 30% 공제율에 해당되므로 세가지 중 편리한 방법으로 이용하는 것이 연말정산 절세 꿀팁이 되겠습니다.

하지만 이러한 소득공제는 무한정 받을 수 있는 것이 아닙니다.

- 총급여 7,000만원 이하: 300만원 한도

- 총급여 7,000만원 초과~1억2,000만원 이하: 250만원 한도

- 총급여 1억 2,000만원 초과: 200만원 한도

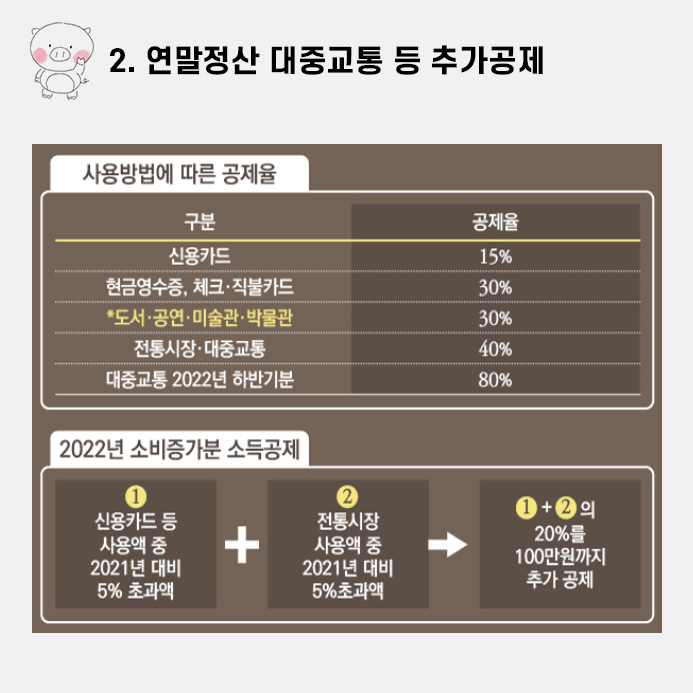

2. 연말정산 대중교통 등 추가공제

앞서 언급한 소득공제 외에도 연말정산 대중교통 100만원, 연말정산 전통시장 100만원, 도서·박물관·미술관 100만원, 소비증가분 100만원의 추가공제를 받게되면 총 400만원의 추가공제를 받게됩니다.

예를들어 총급여가 7,000만원 이하라면 300만원한도 + (100만원 × 4) = 700만원까지 공제를 받게됩니다.

연말정산 대중교통

사용처에 따라 연말정산 추가공제가 생깁니다.

예를들어 연말정산 대중교통 사용은 40% 공제율을 적용해 100만원한도로 추가공제를 받을 수 있습니다.

특히 2022년 7월 ~12월에 해당하는 하반기 사용분에 대해서는 한시적으로 연말정산 대중교통 공제율을 80%나 적용합니다.

연말정산 전통시장

대형마트보다는 전통시장에서 소비하면 더 높은 소득공제를 받게됩니다.

연말정산 전통시장 공제율은 40%로 100만원 한도로 추가공제를 받습니다.

연말정산 미술관, 박물관

이밖에도 도서, 미술관, 박물관 같은 문화활동에 대해서도 소득공제가 들어갑니다.

미술관, 박물관의 입장료는 30% 공제율로 100만원 한도 소득공제 대상입니다.

단, 이는 총급여 7,000만원 이하에게만 적용됩니다.

소비증가분

전년도 소비가 2021년도보다 늘었다면 이에대한 소득공제 혜택도 제공합니다.

신용카드 등 소비 증가분과 전통시장 소비 증가분은 20%공제율로 최대 100만원 한도로 받을 수 있습니다.

이상 연말정산 전통시장부터 신용카드 사용법까지 각종 연말정산 꿀팁에 대해 알아보았습니다.

탈세는 불법이지만 절세는 현명한 납세자의 행동입니다.

다들 효과적인 세테크로 환급받으시길 바라며 오늘의 글을 마치도록 하겠습니다.